Что такое кэшбэк (cashback) и зачем его дают банки?

СОДЕРЖАНИЕ

1. Что такое кэшбэк и зачем он нужен?

2. Кэшбэк – это кнут или пряник?

Что такое кэшбэк и зачем он нужен?

Слово «кэшбэк» встречается на каждом шагу и в самых разных сферах торговли. Банки, магазины, интернет-платформы предлагают соблазнительные цифры – подчас до нескольких десятков процентов – обратно на счет клиента. Что такое кэшбэк, как им пользоваться, в чем выгода для покупателя и продавца, есть ли подвохи – все это подробно описано в статье.

Что такое кэшбэк и для чего он нужен

Определение кэшбэка

Проще всего понять значение слова, взглянув на его перевод.

Кэшбэк (англ. «cashback») – это слово, образованное от двух английских слов: «cash» на русском языке означает «деньги» (наличные), «back» означает «назад», более точно – «вернуть назад». То есть кэшбэк – это возврат денег за какую-либо покупку.

Схема возврата такая

1) клиент оплачивает товар или услугу (возможно, выполняя еще какие-то условия);

2) оплата фиксируется и проверяется;

3) после проверки платежа клиенту высылается обещанная часть денег.

Если говорить совсем простыми словами, кэшбэк – это скидка, которую получают после покупки, а не во время нее.

Существует еще одно понятие – rebate, или рибейт. Оно означает тот же кэшбэк, только за покупки крупными партиями. Обычно его относят к крупным торговым операциям между большими организациями. Также это понятие можно встретить на Форекс.

Сегодня средний размер рыночного кэшбэк (cashback) варьирует от одного до полутора процентов. Однако есть банковские предложения о возврате пяти - десяти процентов, порой ставка может достигать двадцати - тридцати процентов. Учитывая достаточно сложные финансовые виражи современности, ясно, что никто не станет работать себе в убыток. Именно отсюда вытекает вопрос – кто все блага оплачивает?

По своей сути данная опция может характеризоваться по-разному. «Пряником» заманивается внимание клиентов, зато «кнут» выглядит в виде разнообразных уловок, которые скрываются под банковскими условиями.

На сегодняшний день существует шесть кэшбэк - обещалок. Так, к примеру, за покупки предлагаются разнообразные бонусы, балы, мили, скидки, воспользоваться которыми можно только в конкретных магазинах, причем они обмениваются не на деньги, а на товар.

1. Бонусы банком предлагаются в виде выгодной программы возврата средств за какие-то покупки. Взаимодействие банка и торговой сети определяется тем, что предоставляется возможность накопления cashback в бонусном эквиваленте от двух до пяти процентов. При этом тратить их можно только там. Тем самым магазин повышает покупательский спрос, увеличивая товарные и денежные обороты. Интерес банка заключен в предоставлении выгодной клиентской карты, при этом все расходы на себя берет магазин.

2. Партнерские магазины в себе несут тот же принцип, что и в первом пункте. Список таких «точек» публикуется на официальном сайте банка, при этом в эту программу чаще всего входят магазины «второго сорта», не пользующиеся покупательским спросом. Однако, «закинутая удочка» в виде скидок от трех - десяти, а порой и тридцати - пятидесяти процентов, делают свое дело. Оно и понятно, чтобы раскрутить свой бизнес, можно дать огромный кэшбэк. Также стоит помнить, что прежде, чем делать скидки для покупателей, магазин изначально сделает соответствующую наценку.

3. Деньги должны оставаться в банке. Для этого была разработана очередная уловка – возврат за безналичный расчет. Клиенты желают получить дополнительные копейки в виде cashback, а банки сохраняют на счетах баснословные средства, которые прокручиваются, принося дополнительную прибыль.

4. Клиентская лояльность, после того, как будет определена ее выгода, естественно, сделает банк своим приоритетом. В него будут переведены средства, отроются счета, вклады, возможно даже будет взять кредит. Кстати, «сарафанное радио» - тоже отличный вариант для рекламы банка. Люди начинают рекомендовать выгодные карты своим родным и близким. Так как банков на сегодняшний день огромное множество, то самые разные «подсластители» в виде бонусов, люди будут получать постоянно, так как это дополнительный «+» перед конкурентами.

5. Приятная мелочь для банков – это различная плата за СМС, годовое карточное обслуживание. Кроме того, банки постоянно предлагают кредитные карты, которые имеют функцию возврата. И если клиент вдруг решит воспользоваться заемными средствами, то банк тут же получит свой процент.

6. Плата за проведение безналичных операций продавцом товара составляет один - три процента от оборотной суммы. Понятно, что часть денег идет держателю пластиковой карты, а другая переводится банку, который занимается выпуском данной продукции. Так, Visa и MasterCard платят банку примерно полтора процента от операций.

Вывод: в совокупности всех перечисленных причин банки не только оптимизируют свои расходы, используя кэшбэки, но еще получают от этого приличную прибыль.

Чтобы не потерять значительную часть кэшбэка, клиенту необходимо учитывать некоторые условия, а именно:

● Все банки предоставляют лимитированный месячный размер возращаемых средств. При этом чем выше cashback, тем меньше лимит. Так, есть карты с кэшбэком за продукты питания в пять процентов, которые ограничиваются всего одной тысячей рублей в месяц.

● МСС код позволяет банкам вводить ограничения за различные платежные операции и даже устанавливать категории, по которым денежный возврат исключен. Так, на сегодняшний день это оплата ЖКХ, сотовая связь, интернет. Следовательно, кэшбэк будет начислен, к примеру, при условии, если по карте пройдут операции на пятнадцать - двадцать тысяч.

● Чем больше тратить денег, тем больше шансов получить кэшбэк. Также воспользоваться такой опцией можно, если сделать вклад в банк, но при условии, что закрывать вклад нельзя, также как и снимать средства ниже пороговой суммы.

● Банковская «математика» позволяет им сэкономить двадцать - тридцать процентов на выплатах. Как? Все просто – буквально во всех договорах прописано, что начисление кэшбэка будет производиться при округлении в меньшую сторону. То есть, за полных сто рублей, «упадет» рубль, но при оплате в девяносто девять вы не получите ничего. Следовательно, даже потратив тридцать тысяч, кешбэк составит не триста рублей, а двести-двести пятьдесят.

● Накопительная система также выгодна только банкам. Так, есть банки, которые обещают кэшбэк в пять процентов, которые можно будет обменять на нал. Однако для их получения придется раскошелиться на миллион. Если обменять на меньшее количество баллов, то это выйдет обычный однопроцентный кэшбэк.

● Также финансовыми организациями в самом начале предлагается большая ставка по кэшбэку. Но стоит помнить, что это будет не больше пары месяцев.

И подобных ловушек банки расставили более, чем достаточно. Потому поразмыслив, становится понятно, кто платит на «бесплатный» cashback. Но все равно, человек любит получать халяву, а потому всегда будет рад любой денежной возможности, даже порой сомнительной. Потому, чтобы не оказаться тем, кого используют банки, необходимо внимательно читать все документы, вникая в тонкости, выявляя подводные камни по денежным начислениям и выплатам. И помнить, больших возвратов, в виде десяти - пятнадцати процентов со всех покупок, банки делать никогда не будут.

Друзья, приятно получать неожиданные бонусы и кэшбэк! Последние пол года я пользуюсь только картой Яндекс Plus от Альфа Банк.

Обзор банковской карты Яндекс.Плюс - читайте на портале

Я пользуюсь сервисами Яндекса - Яндекс Музыкой и Такси, поэтому возврат за подписку в размере 169 руб. - хороший бонус! Но Альфа также начисляет хороший кэшбэк - даже больше чем Тинькофф.

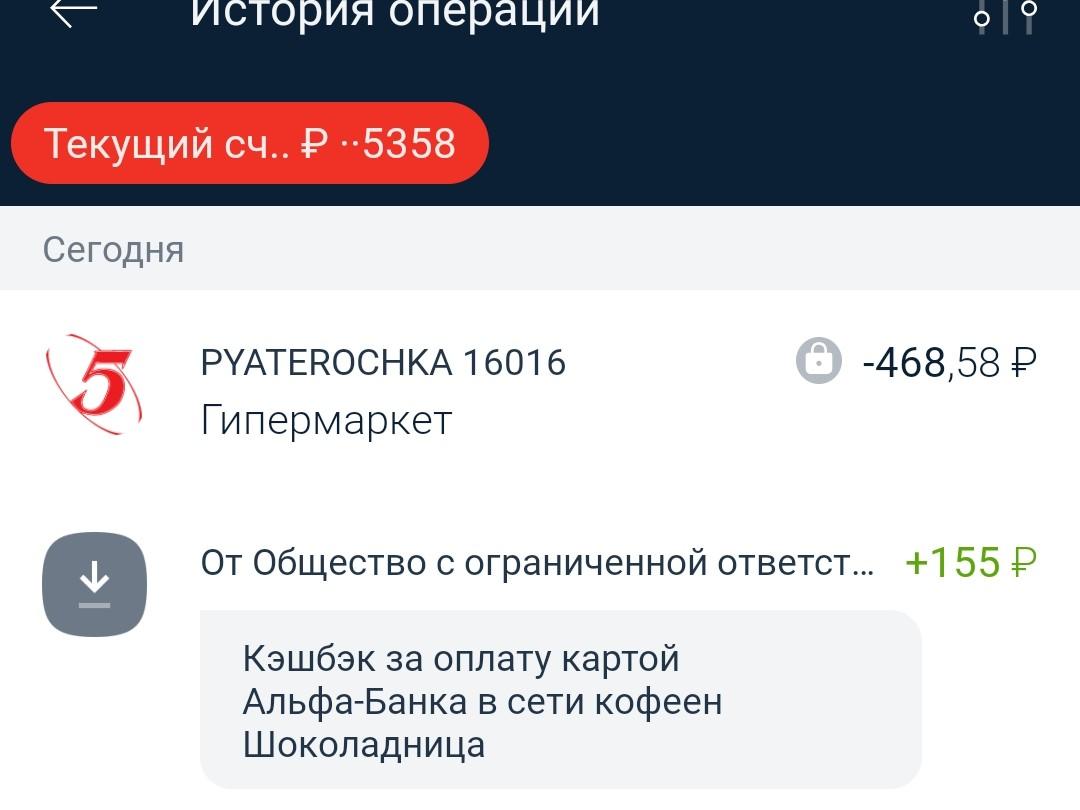

В ноябре месяце я ходил с друзьями в Шоколадницу и уже забыл об этом, а в конце января мне приходит такое сообщение:

Неожиданный приятный бонус в размере 155 руб. - приятно удивил!

Какими банковскими картами вы пользуйтесь и какой там кэшбэк?