Лучшие банки для потреб кредитов наличными в 2023 году: Хоум Банк, Ренессанс, АТБ, Почта Банк, Тинькофф и другие банки

СОДЕРЖАНИЕ

1. Что такое потребительский кредит?

2. Лучшие банки для потребительского кредита наличными

2.1 Хоум Банк

2.2 Ренессанс кредит

2.3 АТБ

2.4 Тинькофф банк

2.5 Почта Банк

2.6 Совкомбанк

2.7 Газпромбанк

3. Стоит ли брать потребительский кредит?

4. Надутый пузырь потребительских кредитов может лопнуть

5. Обувные магазины предлагают кредитные карты

6. Как взять кредит на бытовую технику в магазине

Что такое потребительский кредит?

В нашей стране стало развиваться такое направление как потребительский кредит.

Обусловлена эта сфера, как в экономическом, так и в правовом русле.

Для удовлетворения потребностей граждан банки предлагают ряд своих продуктов на условиях заключения кредитного договора.

Даже в виду большой конкуренции в данном сегменте, это направление считается самым динамично развивающимся.

Потребительский кредит дает право гражданину(ке) распоряжаться по своему усмотрению переданными денежными средствами от банка, оплачивать товары и услуги.

Выбирая такой вид кредитования, надо брать в расчет, что такой заем должен быть нецелевым, во избежание предоставления в банк справок о покупке того или иного товара.

Средние ставки по потребительским кредитам с начала марта и до начала июня понизились больше чем на два процентных пункта.

Впрочем, статистика показывает, что это понижение отыгрывает лишь половину от той, которая произошла в начале 2018 года в январе - феврале.

После роста в начале года более чем на четыре процентных пункта, с началом марта проценты по потребительским кредитам наличными в рублях начали медленно, но уверено снижаться.

![]() Основными причинами, влияющими на понижение ставок потребительских кредитов, являются действия Центрального Банка России. Центробанк этой весной несколько раз снижал ключевую ставку, и это принесло свои плоды.

Основными причинами, влияющими на понижение ставок потребительских кредитов, являются действия Центрального Банка России. Центробанк этой весной несколько раз снижал ключевую ставку, и это принесло свои плоды.

Потребительские кредиты стали более доступны для населения. Однако, стоит отметить, что банковские учреждения чаще понижали ставки для своих проверенных заемщиков, так как хотят как можно больше минимизировать свои риски.

Это связано и с тем, что большинство банков в этот период повышали максимальные суммы выдачи кредитов.

Множество банков предлагают разные процентные ставки и для того чтобы найти самый выгодный потребительский кредит, нужно немало потратить времени на поиски.

В сравнение идут все аспекты, включая в себя, такие как справки о доходах, наличие поручителя, залогового имущества или первоначальный взнос.

При заключении кредитного договора, следует обращать внимание на сумму договора и из чего она складывается, на годовую процентную ставку, на наличие ежемесячных комиссионных сборов за пользование кредитом, на сроки погашения долга и возможность досрочного погашения займа.

![]() Чтобы в последствие не было неожиданностей, договор нужно читать внимательно.

Чтобы в последствие не было неожиданностей, договор нужно читать внимательно.

Чем выше сумма кредита, тем больше требований будут выдвигаться банком к потенциальному заемщику. Конечно, банкам не выгодно выдавать кредиты без залога.

Ведь в случае неуплаты долга, кредитное учреждение заберет в собственность предмет залога, а это может быть квартира или машина. Но как показывает практика, людей готовых рисковать имуществом не так то и много, поэтому беззалоговые кредиты пользуются огромным спросом.

Обычно потребительские кредиты берут не для покупки квартиры или машины. Это уже другие формы кредитования.

На приобретение бытовой техники, мебели, оплату каких либо услуг не требуется огромная сумма. В таком случае банк все равно попросит минимальный набор документов, такие как паспорт гражданина(ки) РФ, СНИЛС или ИНН.

А вот если сумма кредита уже значительная, то запросят и справку о доходах по форме 2-НДФЛ, а так же ксерокопию трудовой книжки.

Ужесточая требования к заемщику, банки, прежде всего, страхуются от риска невыплаты по взятому кредиту.

После всех представленных справок, кредитное учреждение все равно будет рассматривать лимит кредита в индивидуальном порядке. Но и заемщику при подписании договора надо быть особо внимательным, так как не все банки оказываются честными по отношению к клиенту.

По умолчанию, они могут включить в договор такие пункты как страхование жизни, открытие дебетовой карты за которую надо платить и прочие услуги, которых множество.

Так же банк может включить в кредитный договор перечень дополнительных услуг, а на самом деле не оказывать их.

Если в договоре заемщику что- то не понятно, а кредитный специалист не может толком сформулировать ответ на ваш вопрос, лучше забрать договор домой для детального изучения или обратиться к юристу, для разъяснения того или иного пункта.

Лучшие банки для потребительского кредита наличными

За последние месяцы лимиты повысили такие банки, как Газпромбанк (с двух до трех миллионов рублей), Райффайзенбанк (с одного миллиона до полутора миллионов рублей, Хоум Банк (с пяти ста до семи ста тысяч рублей).

Иначе говоря, банки практически свели к минимуму выдачу новых потребительских кредитов гражданам, которые не имеют опыта в их обслуживании, стараясь выдавать их только людям с хорошей кредитной историей, которая доказывает, что клиент является платежеспособным и проблем с возвратом выданного займа возникнуть не должно. Однако, даже хорошая кредитная история не может дать стопроцентной гарантии получения кредита. Банки стараются выдавать кредиты только тем людям, чья рисковая составляющая минимальна.

Традиционно популярным банком для потребительских кредитов является Сбербанк.

Также, стоит отметить, что на фоне повышения лимитов выдачи кредитов, большинство финансовых учреждений сокращали максимальные сроки предоставления займов. Например, Альфа-Банк и МДМ Банк понизили эти сроки с пяти до трех лет, Ханты-Мансийский банк и Открытие с семи до пяти лет.

Понижение ключевой ставки на заседании Центрального Банка Российской Федерации снизило процентные ставки потребительского кредитования.

Но важно помнить, что на сегодняшний день, банки закладывают большие риски по невозвращению кредитов. Из-за этого рынок потребительского кредитования может и не почувствовать улучшения ситуации.

Центральный Банк России будет принимать решение исходя из совокупности сложившихся факторов, главными из которых являются: тенденция, сложившаяся на сырьевом рынке, спекулятивное давление на курс национальной валюты, инфляция.

Если ключевая ставка Центрального Банка России не будет снижена, или снижена недостаточно для того, чтобы рынок почувствовал улучшение ситуации, тогда население будет вынуждено обращаться за кредитами в другие финансовые учреждения.

Такими могут стать организации, специализирующиеся на микрокредитовании физических лиц. По прогнозам экспертов.

В 2023 году их будет ожидать взрывная волна спроса со стороны населения, из-за общего ухудшения экономической ситуации в стране, а также роста "серой" заработной платы, из-за высокой налоговой нагрузки. Рост микрофинансовых организаций может составить от тридцати до сорока процентов ежегодно.

Во многих супермаркетах можно увидеть столы кредитных специалистов разных банков.

В таких местах сразу же можно оформить кредит на полную стоимость или недостающую сумму товара, не выходя из магазина.

Заполнив заявку, человек в течение нескольких минут либо получает одобрение банка, либо получает отказ. При положительном решении банка договор оформляется на месте. Рекомендовано все таки не торопиться с подписанием договора, поскольку впопыхах можно не увидеть пункты такого договора, которые неприемлемы для заемщика.

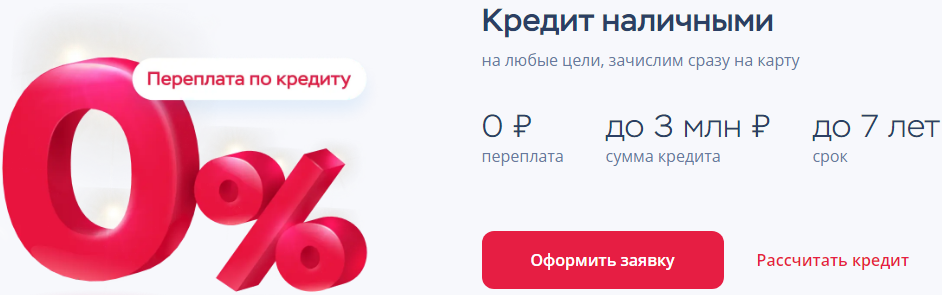

Хоум Банк - потребительский кредит на любые нужды

Банк Хоум выдает кредиты в размере до 3 миллионов рублей не выходя из дома. Постоянные клиенты имеют возможность получить кредит на свои нужны с переплатой 0 рублей, срок до 7 лет.

Решение по кредиту принимается моментально. Возможно получение кредита день в день без визита в офис. Банк возвращает проценты при выполнении условий акции "Снижаем до 0".

В банке также есть услуга рефинансирования кредита.

Полный обзор условий кредита и заявка на сайте Хоум Банк

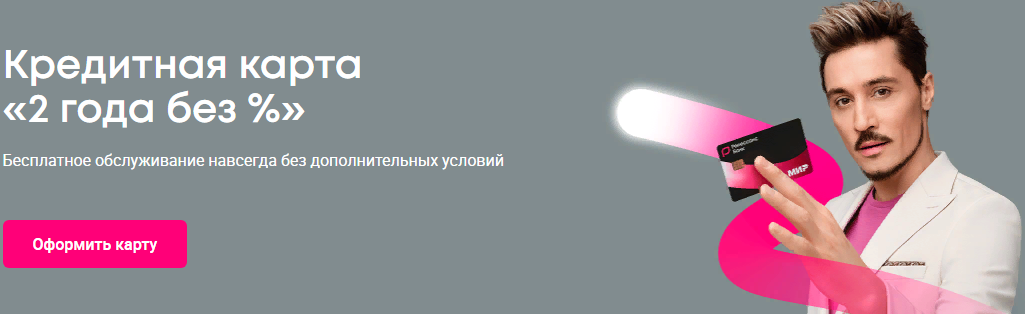

Ренессанс кредит - 2 года без %

Банк Ренессанс Кредит выдает кредит наличными на 2 года без %.

200 дней без % на покупки со второго месяца. Кредитная карта бесплатно обслуживается навсегда без дополнительных условий.

Скидки по кредитной карте и кэшбэк до 50% по акциям от платёжной системы «Мир» и партнёров банка.

Полный обзор условий кредита и заявка на сайте Ренессанс Кредит

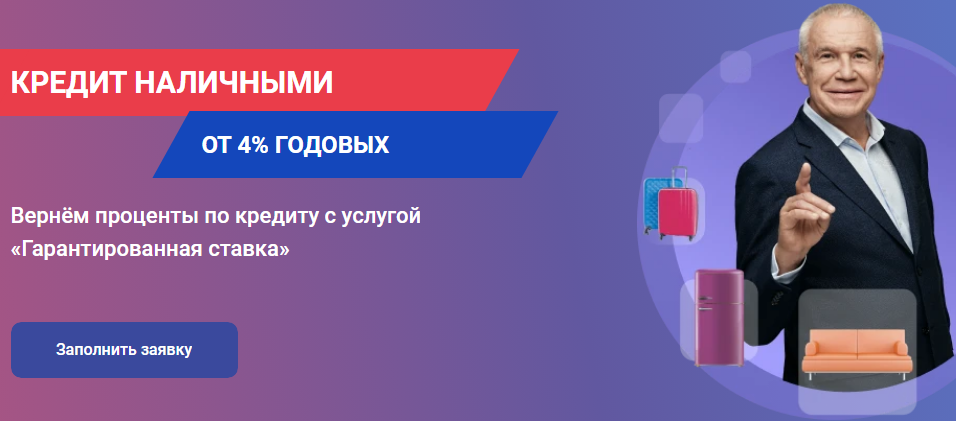

Азиатско-Тихоокеанский банк предлагает выгодные кредиты от 4 % годовых.

Сумма - до 3 млн руб;

Срок кредита - до 84 мес;

Возраст - от 21 до 70 лет.

Для займа нужен стабильный доход и работа на последнем месте не менее 3 месяцев, паспорт гражданина РФ.

Полный обзор условий кредита и заявка на сайте АТб банк

Тинькофф банк предлагает кредитную карту Тинькофф Платинум с кредитным лимитом до 700000 рублей.

Процентная ставка - от 12 % годовых;

Беспроцентный период - до 55 дней;

120 дней - беспроцентный период за погашение картой других кредитов. До 12 месяцев - без процентов за оплату техники, одежду и другие покупки в рассрочку.

Онлайн-заявка может быть оформлена клиентом из любого удобного места. Если банк одобрит кредит, будет выпущена пластиковая карта, с которой заёмщику можно снимать денежные средства.

Полный обзор условий кредита и заявка на сайте Тинькофф банк

Для получения кредита в "Почта Банк" требуется предоставить три документа – паспорт, второй подтверждающий личность документ и СНИЛС, а также назвать ИНН работодателя.

Решение о предоставлении займа выносится в течение рабочего дня (от 300000 рублей) или часа (до 300000 рублей).

Требования:

1) Гражданство России;

2) Возраст для мужчин - от 21 года до 65 лет;

3) Если клиент женского пола, то возраст составляет от 18 лет до 70 лет;

4) Минимальный трудовой стаж должен составлять 3 месяца;

5) Наличие постоянной регистрации;

6) Наличие сотового и стационарного телефона.

В 2023 году актуальная процентная ставка в Почта Банк составляет от 4 % годовых.

Полный обзор условий кредита и заявка на сайте Почта Банк

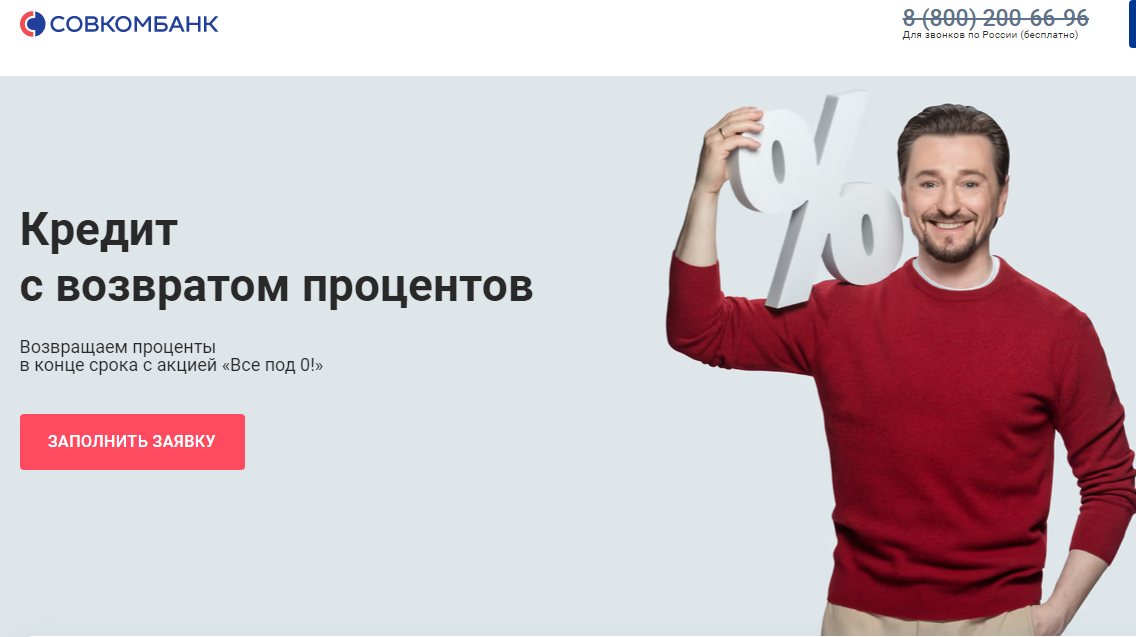

Совкомбанк предлагает выгодный кредит под 6,9%.

- Cумма - до 30 миллионов рублей;

- Срок - до 15 лет;

Онлайн кредит можно взять не выходя из дома.

Полный обзор условий кредита и заявка на сайте Совкомбанк

Газпром банк в 2023 году проводит выгодную акцию - можно оформите заявку на кредит по сниженным ставкам.

Минимальная ставка по займу составляет - 4 %, максимальный срок кредита - 5 лет, по паспорту банк может выдать до 7000000 рублей.

Для того чтобы взять кредит - достаточно только паспорта, можно получить кредит на «Умную карту» с бесплатным обслуживанием и кешбэком до 10%. Карта выдается моментально.

Вы можете взять кредит на любые цели: ремонт квартиру, оплату образования, покупку техники и любые другие покупки.

Оформить кредит в Газпром банке на официальном сайте по ссылке

Стоит ли брать потребительский кредит?

По аналогии таких быстрых кредитов существует такая сделка как рассрочка. Рассрочка выдается непосредственно самим магазином, но тут уже необходимо будет внести первоначальный взнос, который определяет сам продавец. Чем больше взнос, тем меньше придется выплачивать ежемесячный платеж, так как оставшаяся сумма долга равными долями делится на определенное количество времени.

Такой вид кредита выдается на кратковременный срок и варьируется от шести до двенадцати месяцев. Как правило, на товар, предлагаемый в рассрочку, цена не повышается, но с учетом того, что магазины работают напрямую с банками, в любом случае купленный вещь все равно получается дороже, поскольку банковский процент изначально заложен в эту сделку.

![]() Поэтому, беря потребительский кредит, надо отдавать отчет, что даже с заманчивым предложением и низким процентом заемщик все равно будет переплачивать определенную сумму, выгодную кредитному учреждению, поскольку банк это далеко не благотворительная организация!

Поэтому, беря потребительский кредит, надо отдавать отчет, что даже с заманчивым предложением и низким процентом заемщик все равно будет переплачивать определенную сумму, выгодную кредитному учреждению, поскольку банк это далеко не благотворительная организация!

Надутый пузырь потребительских кредитов может лопнуть

Анализируя ситуацию в прошедшем 2022 году, в секторе предоставления займов физическим лицам, финансовые аналитики приходят к выводу, что существует явная тенденция надувания пузыря в сфере выдачи кредитных средств населению.

Глава Центробанка Эльвира Набиуллина сделала заявление, что главная финансовая организация в России обеспокоена серьёзными рисками в области необеспеченного потребительского кредитования. Ситуацию в банковской сфере в середине нынешнего года можно характеризуется «профицитом ликвидности», другими словами на банковских счетах накоплены излишние средства, которые позволяют банкирам выдавать высоко рисковые займы.

Юридические лица, исходя из экономической ситуации, которая есть в нестабильной стране, стараются не брать новых кредитов по причине высоких процентных ставок. Физические лица охотно влезают в новые займы, невзирая на размер кредитной ставки и, тем самым, разгоняют процесс инфляции. Что и беспокоит главного финансового регулятора в лице Центробанка. Спрос среди физических заёмщиков на кредиты вырос в два раза, практически, по сравнению с показателями 2015 года. Банковские специалисты объясняют это факт тем, что ЦБ снизил размер процентной ставки.

Кроме того, своё влияние на серьёзное увеличение потребительского кредитования могло оказать оживление экономики и эффект отложенного спроса на кредиты, при котором потенциальные заёмщики ожидают благоприятного момента для получения долгожданного кредита. Банки, в настоящее время сознательно идут на увеличение числа заёмщиков, когда проводят агрессивные рекламные компании и осуществляют адресное индивидуальное обращение к конкретным клиентам банка, которые зарекомендовали себя, по предыдущим кредитам с положительной стороны.

Однако, эксперты отмечают, что статистические данные второго полугодия прошлого года уступают аналогичным показателям двух-трёхлетней давности, когда объёмы потребительских займов достигали максимальных отметок.

Российские банки во втором полугодии 2016 года уже серьёзно превысили значения прибыли по сравнению с прошедшим годом. Так, за весь 2015 год банковский сектор в экономике заработал около 192 миллиардов рублей, а за только первую половину 2016 года данный показатель уже превысил пятьсот миллиардов рублей.

Финансовые аналитики сходятся во мнении, что Центробанк в 2020 году предпримет определённые шаги что бы сократить объем потребительского кредитования.

Обувные магазины предлагают кредитные карты

В текущем году крупные отечественные обувные ритейлеры, совместно с финансово-кредитными организациями планируют запустить новые программы по привлечению потенциальных покупателей своей продукции.

Фирмы по производству и реализации обувной продукции, используя дочерние не кредитные компании, готовят к выпуску карты для микрофинансовых организаций.

МФО, в свою очередь, за счёт увеличения данными торговыми точками, расширяют география собственного присутствия и возможности по расширению своей клиентской базы.

Участники совместных программ исходят из того, что заёмщики микрофинансистов получат возможность совершать свои приобретения в торговых сетях конкретных обувных сетей.

Технология данной программы предусматривает выдачу займов на продукцию ритейлеров посредством микрофинансовых организаций.

Однако, кредит будет оформляться на карты, дочерней с обувщиками, компании. Более детально предлагаемая схема совместного сотрудничества выглядит таким образом.

Человек, желающий получить микрофинансовый кредит, обращается в МФО. В случае одобрения заявки и сотрудничеством данных финансистов с обувным ритейлером, заёмщик в торговой сети проходит идентификацию и получает пластиковую карту с одобренной кредитной линией, выпущенной дочерним объединением обувной корпорации.

На данную карту микрофинансисты перечисляют необходимые средства, которые счастливый обладатель займа может тратить по своему усмотрению, включая и возможность снятия наличных.

При этом, вся полнота финансовой ответственности заёмщика будет перед МФО. Обувные компании планируют открытие точек выдачи данных карт в более чем четырехстах магазинах России. Микрофинасовые онлайн-компании получат, таким образом, разветвлённую сеть идентификации заёмщиков и выдачи кредитов.

Также, у них появляется возможность непосредственно в торговых точках обувной компании заниматься выдачей займов.

Предполагается, что МФО будет получать фиксированную сумму за каждого клиента и конкретный процент от выданных займов. Эксперты рынка потребительского кредитования скептически оценивают перспективы подобных программ.

Они полагают, что ими могут заинтересоваться лишь те микрофинансовые организации, которые не занимаются выпуском собственных пластиковых карт.

Вызывает у специалистов большие сомнения и обязательность покупки заёмщиком обуви в данной торговой сети. Велика вероятность того, что полученные деньги он потратит на другие цели.

Как взять кредит на бытовую технику в магазине

Ежегодно на рынке появляются новые усовершенствованные модели той или иной бытовой техники.

Покупателю предоставляется на выбор множество технических новинок разных ценовых категорий, с разными функциями и дизайном. Что же делать, если на витрине магазина стоит последняя модель плазменного телевизора диагональю в футбольное поле с нереальной скидкой, на который вы копили не один день, а до зарплаты как минимум месяц? Как приобрести желаемое здесь и сейчас, а не через год, когда модель устареет, да и перестанет нравиться?

Если нет возможности оплатить покупку сразу, но есть желание обладать ею сейчас, а не спустя месяцы и годы, выходом станет оформление кредита на бытовую технику – весьма распространённая практика в нашей стране и за рубежом.

Желаемый товар можно приобрести сейчас, а выплачивать его стоимость как минимум в течение нескольких месяцев.

Магазин предоставит вам товар, а банк оплатит его за вас, вам же нужно будет ежемесячно вносить платёж банку с процентом, который будет указан в договоре.

В этом месте многие видят возможность для жульничества и мошенничества, так как схемы начисления процентов кажутся сложными и запутанными.

При этом, если внимательно прочитать договор и попросить сотрудника банка, оформляющего кредит, разъяснить вам формулу расчёта, кредитование не покажется вам неразрешимой головоломкой. К тому же к договору прилагается график выплат, следуя которому вы избежите начисления всевозможных штрафов.

Алгоритм получения кредита на бытовую технику в магазине получается довольно простым: выбираем товар, обращаемся к сотруднику магазина, предоставляем паспорт и необходимые данные, заполняем анкету, ждём одобрения кредита, внимательно читаем договор, уточняем непонятные моменты, подписываем договор и вносим первоначальный взнос в кассе, забираем товар и радуемся покупке.

Что делать если кредит не одобрили? Во-первых, необходимо уточнить причину отказа, если это ошибка в документах или вы неверно указали номер начальника и сонный парень, которому позвонила служба безопасности банка, сказал, что вас не знает, оплошность можно исправить. Кроме того, можно предоставить информацию о доходах или обратится за кредитом в банк, в котором обслуживается ваша зарплатная карта или открыт депозитный счёт.

Главное, при покупке бытовой техники в кредит помнить, что необходимо сохранять всю документацию до полного погашения кредита, а также не срывать пломбы и фирменные гарантийные наклейки до завершения гарантийного срока.

Если техника габаритная, то стоимость доставки, в большинстве случаев, в сумму кредита не входит, поэтому будьте готовы доплатить помимо первоначального взноса ещё и за доставку.

Не стесняйтесь задавать вопросы консультанту, делайте выбор осознанно, ведь выбранная модель может устареть ещё до момента погашения взятого кредита.